干货分享 | 影视行业全流程税收解析 聚焦影视经纪代理服务

在影视行业的璀璨星河背后,是一套严谨、复杂的商业与财务运作体系。其中,税收管理贯穿项目始终,是保障行业健康、合规发展的关键一环。本文将聚焦于影视产业链中的重要一环——影视经纪代理服务,深入解析其业务流程、收入性质及涉及的税收政策,为从业者提供清晰的税务指引。

一、 影视经纪代理服务概述

影视经纪代理服务,主要指经纪公司或经纪人接受演员、导演、编剧、歌手等演艺人员的委托,为其提供职业规划、工作洽谈、合同签署、法律咨询、形象维护、薪酬收取等全方位服务的商业活动。其核心是作为委托方(艺人)与聘用方(制片方、广告商等)之间的中介与桥梁。

二、 核心业务流程与收入性质

- 服务流程:接受艺人委托 → 洽谈业务(影视剧、广告、商演等) → 签署三方合同(艺人、经纪方、聘用方) → 协助完成工作 → 收取酬金 → 按约定比例分成 → 支付艺人税后所得。

- 收入性质:经纪公司的收入主要来源于按约定比例从艺人总收入中抽取的佣金或代理费。此收入在税法上通常被定性为“经纪代理服务收入”,属于现代服务业范畴。

三、 主要涉税税种与解析

1. 对经纪公司(服务提供方)的征税

经纪公司作为企业主体,其取得的佣金收入需缴纳以下主要税种:

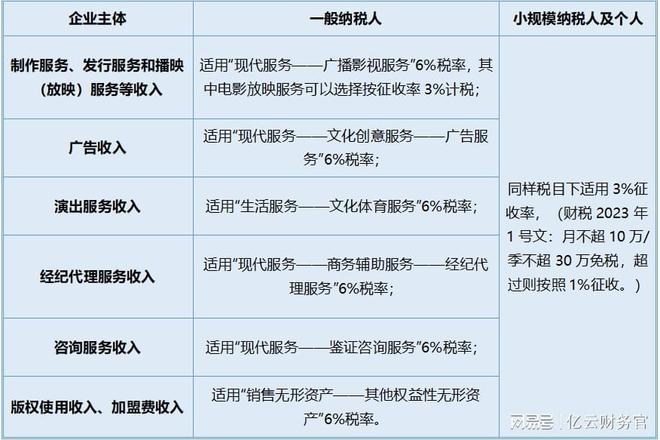

- 增值税:

- 税率:一般纳税人适用 6% 的税率(现代服务业)。小规模纳税人通常适用 3% 的征收率(2023年阶段性政策下,可享受减免)。

- 计税依据:提供经纪代理服务取得的全部佣金收入(不含增值税)。

- 注意:经纪公司为开展业务取得的进项发票(如办公房租、营销宣传、咨询费等)的增值税专用发票,可用于抵扣销项税额。

- 企业所得税:

- 税率:通常为 25%(符合条件的小型微利企业可享受优惠税率)。

- 计税依据:在一个纳税年度内的应纳税所得额(收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 以前年度亏损)。

- 关键扣除项:与经营相关的合理成本费用,如员工薪酬、办公费用、市场推广费、为艺人垫付的合规成本(需有清晰合同约定和凭证)等,均可按规定在税前扣除。

- 附加税费:以实际缴纳的增值税额为计税依据,缴纳城市维护建设税(通常7%、5%、1%三档)、教育费附加(3%)、地方教育附加(2%)。

2. 对艺人(服务接受方/收入最终获得者)的征税

艺人从经纪公司处获得的税后分成收入,是其个人劳务报酬的一部分。目前,主流的税务处理方式有以下两种,具体取决于经纪公司与艺人的合作协议及税务安排:

* 方式一:由经纪公司代扣代缴

经纪公司在向艺人支付分成款时,有义务按照 “劳务报酬所得” 或 “经营所得”(如艺人设立了个体工商户、个人独资企业等)为其预扣预缴个人所得税。这是目前行业最常见的合规做法。

- 按“劳务报酬所得”:适用20%-40%的超额累进预扣率,年度终了后需与工资薪金、稿酬、特许权使用费合并进行综合所得汇算清缴,适用3%-45%的累进税率。

- 按“经营所得”:如果艺人设立了法律实体(如工作室),并以该实体名义与经纪公司签约,则收入可能被视为该实体的“经营所得”,适用5%-35%的累进税率,由该实体自行申报缴纳。

* 方式二:艺人自行申报

在少数情况下,经纪公司可能仅作为纯粹的代理人,收取固定代理费,而将全部税前报酬支付给艺人,由艺人自行向税务机关申报缴纳个人所得税。这种方式对艺人的税务管理能力要求较高。

四、 关键税务风险点与合规建议

- “阴阳合同”与隐匿收入:这是税务稽查的高压线。经纪公司与艺人必须确保所有业务合同、资金流水与税务申报数据一致,坚决杜绝通过拆分合同、现金交易等方式逃税。

- 成本费用凭证缺失:经纪公司税前扣除的成本费用必须取得合法有效的凭证(发票等)。为艺人垫付的支出(如造型、差旅等),应有明确协议约定和清晰账单,否则可能无法扣除或被视为对艺人的直接赠与。

- 个人所得税代扣代缴义务:经纪公司作为支付方,若未履行对艺人的个税代扣代缴义务,可能面临罚款甚至承担连带责任。

- 税收优惠政策运用:关注国家及地方对文化创意产业、小型微利企业的税收优惠政策(如所得税减免、增值税加计抵减等),在合规前提下合理降低税负。

- 业务真实性:确保所有申报的经纪服务业务真实发生,具有合理的商业实质,避免虚开发票等违法行为。

五、

影视经纪代理服务的税收管理,核心在于清晰界定收入性质、规范业务流程、完备财务凭证,并严格履行法定的纳税义务。对于经纪公司而言,建立规范的财务内控制度,选择专业的税务顾问,是规避风险、稳健经营的基础。对于艺人而言,了解收入背后的税务逻辑,积极配合合规的税务安排,是保护个人事业长远发展的必要举措。在税收监管日益完善的今天,合规即是竞争力,更是行业可持续发展的基石。

如若转载,请注明出处:http://www.zhg01.com/product/15.html

更新时间:2026-03-15 03:40:58